« C’est encore/toujours/vraiment le moment d’acheter ». Ce marronnier de la presse hebdomadaire résonne comme une injonction à la propriété. Or, être ou devenir propriétaire est devenu un facteur majeur des inégalités de classes. Se trouvent ainsi opposées une classe de propriétaires de leur logement, ayant fini de le rembourser et qui peuvent éventuellement investir de nouveau et transmettre un patrimoine, et une classe composée des ménages qui ne peuvent ni accéder à la propriété ni capitaliser sur celle-ci.

Texte intégral

Outre sa valeur d’usage pour le ménage qui l’occupe, la propriété d’un logement est également considérée comme un investissement, qui se fait souvent par effet de levier du crédit, combiné à l’épargne – qui constitue l’apport (un effet de levier désigne l'usage de l'emprunt pour accroître sa capacité d'investissement et optimiser le rendement). Ce faisant, on peut attendre de cet investissement une valorisation dans le temps, de manière à le réinvestir (dans un autre logement) ou à le transmettre (donation, héritage…). Il revêt par ailleurs pour les ménages une forte valeur assurantielle, servant par exemple de garantie (hypothèque) ou en prévision de la vieillesse voire du financement de la dépendance (par la mise en location ou la revente). Dans ce contexte, l’approche de la propriété en termes de patrimonialisation apparaît stratégique pour comprendre une dimension clef des inégalités associées à la propriété de son logement.

Les travaux de Thomas Piketty ont pointé le rôle de la propriété immobilière dans l’accentuation des inégalités, en insistant sur les plus gros patrimoines et la multipropriété. Dans le détail, si l’on regarde la situation d’ensemble des ménages, ce constat est vrai surtout pour ceux qui ont acheté au bon endroit, au bon moment – autrement dit dans les secteurs où les valorisations ont été les plus fortes depuis la fin des années 1990. En effet, l’approche géographique du caractère patrimonial des logements est loin d’être anecdotique. L’accumulation de la valeur dépend étroitement des conditions locales des marchés. En outre, l’écart croissant entre les prix de l’immobilier et les revenus des ménages, depuis les années 2000 a été spatialement inégal, avec des effets variables sur l’enrichissement des ménages et leur capacité d’accumulation.

Un découplage des rapports entre prix du logement et revenus

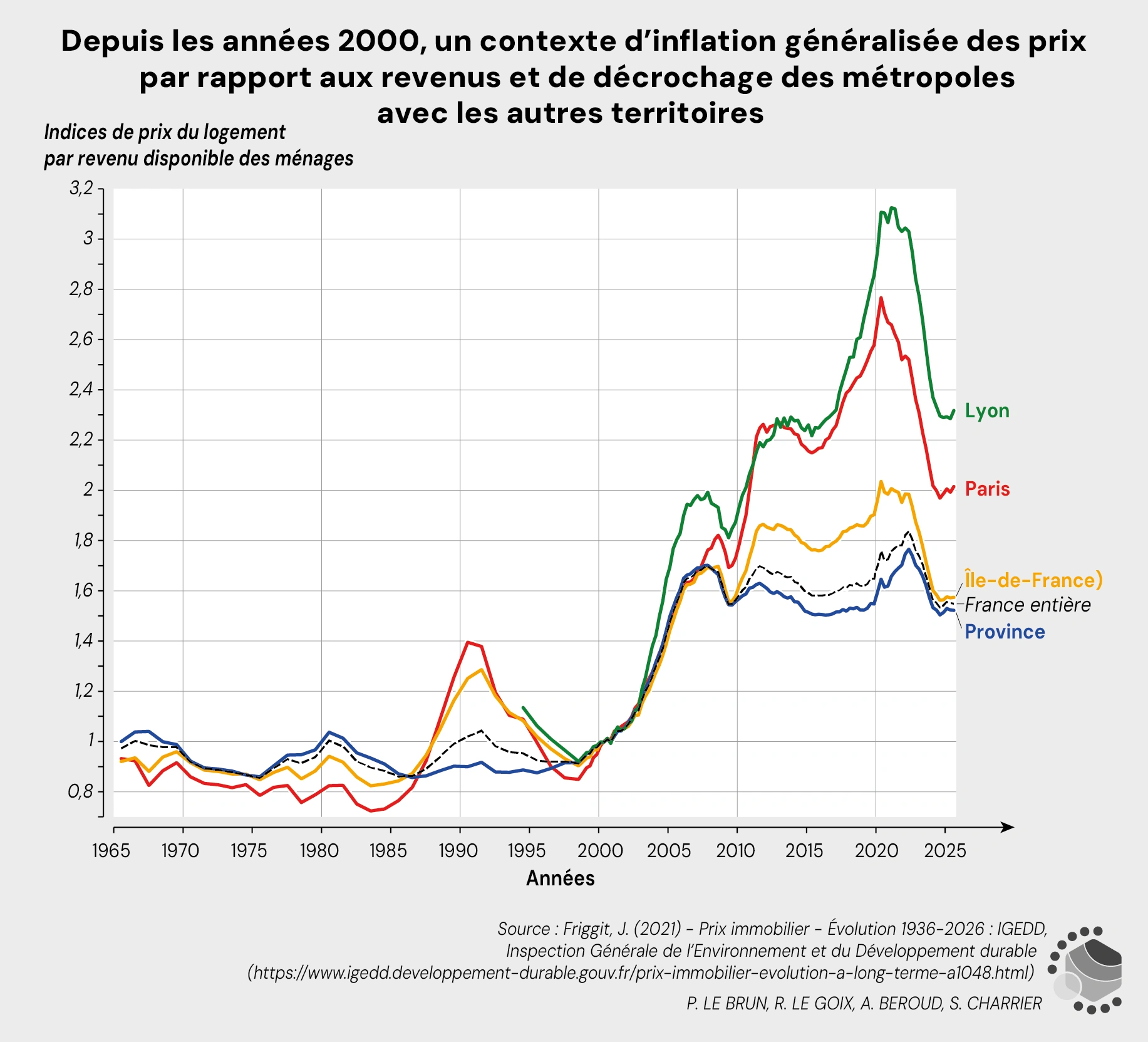

La situation actuelle est le point d’aboutissement d’une phase historique de forte inflation immobilière et de découplage des prix par rapport aux revenus depuis les années 2000 (figure 1). Des années 1965 au début des années 2000, les prix du logement et les revenus des ménages sont en effet contenus, dans une logique d’évolution corrélée, de sorte que la pression du logement sur le budget des ménages reste alors relativement constante. À partir de 2000, s’opère un découplage historique entre l’inflation des prix des logements et les revenus, ces derniers évoluant moins rapidement, voire stagnant. Hors Paris et Lyon, le rapport entre l’indice des prix et les revenus (indice 1 en 2000) avait quasi doublé en 2018, pour redescendre à 1,52 en 2025, à la faveur d’une baisse des prix et d’une augmentation des revenus des ménages depuis 2020.

Figure 1. Depuis les années 2000, un contexte d’inflation généralisée des prix par rapport aux revenus, et de décrochage des métropoles avec les autres territoires

Figure 1. Depuis les années 2000, un contexte d’inflation généralisée des prix par rapport aux revenus, et de décrochage des métropoles avec les autres territoires

Source : Friggit, J. (2021) - Prix immobilier - Évolution 1936-2026 : IGEDD, Inspection Générale de l'Environnement et du Développement durable (https://www.igedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html).

Ce découplage entre prix du logement et revenus observé entre 2000 et 2018 est géographiquement inégal. Il se traduit par un décrochage entre Paris, Lyon et les autres territoires : le ratio prix-revenus est ainsi passé de 1 à 2,7 et 3,1 dans les deux métropoles, contre 1,6 ailleurs. Les explications sont à chercher en premier lieu dans l’insuffisance de l’offre de logement en zones tendues, qui fait monter les prix, et dans les faibles taux d’intérêt jusqu’en 2021, qui ont porté une logique inflationniste en facilitant l’augmentation de l’endettement des ménages sur des périodes plus longues (15 ans en moyenne en 2000 ; 23 ans en 2025). D’une manière générale, l’écart croissant entre les revenus et les prix s’explique en grande partie par l’augmentation du recours au crédit, la réinjection de la valeur de logements revendus, et la transmission intergénérationnelle des biens et du capital, en particulier accumulés par la génération du baby-boom, qui soutient aujourd’hui les capacités d’achat – mais de manière très inégale au demeurant, ce qui renforce les inégalités.

Un inégal potentiel d’accumulation patrimoniale

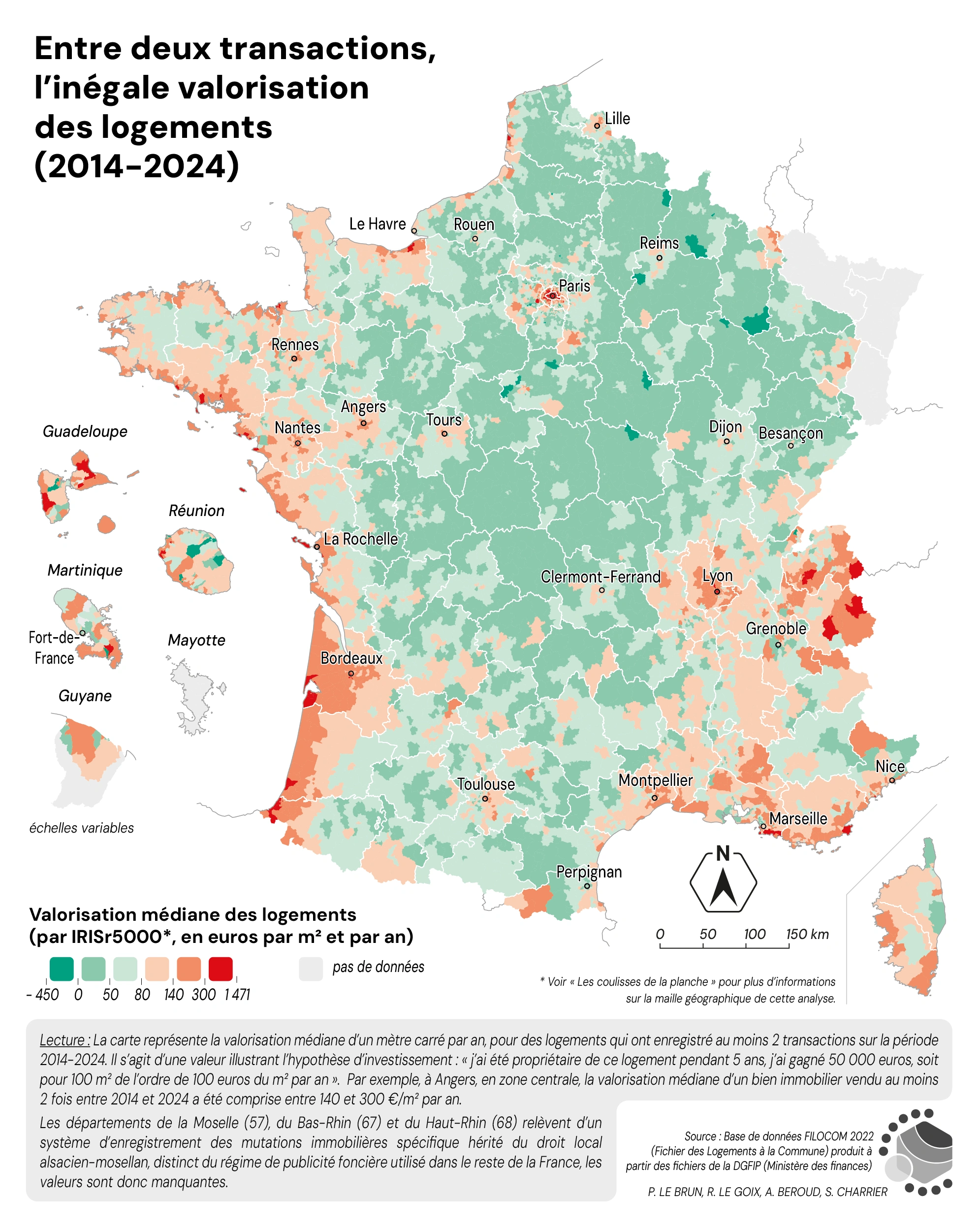

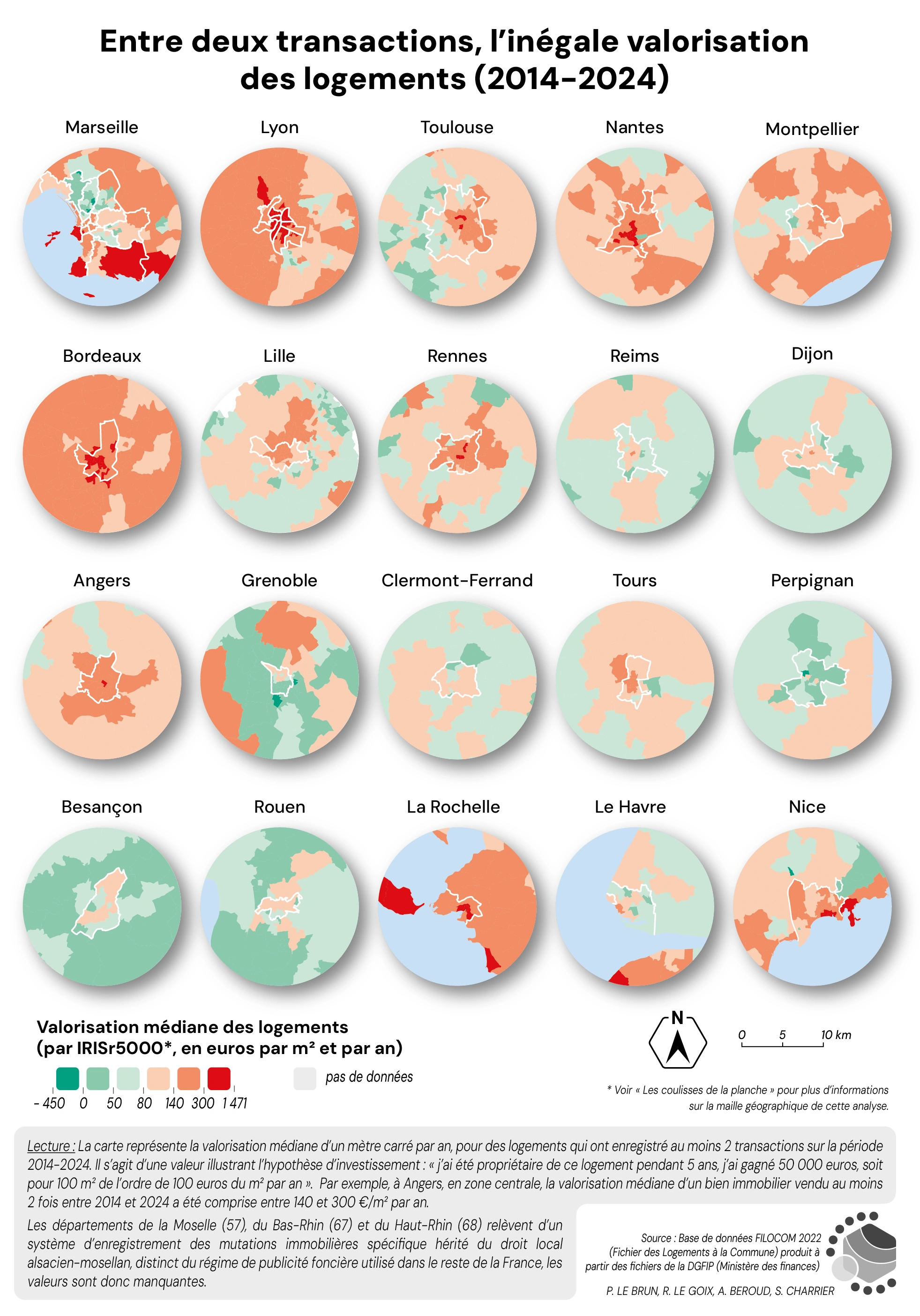

Après un quart de siècle d’inflation, le grand public a intégré le fait qu’être propriétaire était associé à une potentielle valorisation de son bien, sur le long terme, et malgré les phases de correction des marchés (que l’on observe avec un tassement des prix entre 2022 et 2025). Suivant cette perspective, on a choisi de représenter la valorisation médiane d’un mètre carré par an, pour des logements qui ont enregistré au moins 2 transactions sur la période 2014-2024 (figure 2). Un premier constat s’impose : alors que les plus fortes valorisations oscillent entre 300 et 1 400 € du m2 (dans 5 % des territoires), il existe surtout de très nombreux contextes locaux de faible valorisation (moins de 80 € par an), et même de rares lieux où les logements se sont dévalorisés. Les écarts sont donc considérables et méritent d’être analysés.

Rares sont les lieux où l’on observe une dévaluation sur l’ensemble de la période. C’est le cas dans quelques communes de l’Île-de-France, de l’Est de la France (vallée de la Meuse), de la Nièvre ou du Sud du bassin parisien. Quelques quartiers de Marseille sont aussi particulièrement concernés (Bon Secours et Saint Barthelemy, Saint Marthe, par exemple). Ailleurs, en dix années, les territoires ont plutôt gagné au jeu de l’inflation. Ces effets sont évidemment puissants au cœur de la métropole parisienne où les gains sont importants (sachant que les prix y étaient déjà très élevés en 2014), et les effets de valorisation débordent sur la Petite Couronne, sans obéir à la distinction habituelle entre l’Est et l’Ouest. Les gains sont également élevés dans l’ensemble de la région lyonnaise. Les effets sur la quasi-intégralité du littoral sont particulièrement puissants – sur la côte atlantique encore plus que sur la côte méditerranéenne, et cette valorisation gagne désormais des territoires rétro-littoraux. Le quart sud-est se distingue par une valorisation moyenne, assez générale, avec de fortes valorisations dans les Cévennes, les Alpilles, le Lubéron, la région Aixoise. Les communes de moyenne montagne dans les Alpes du Sud contrastent avec les fortes valorisations des lieux de villégiature du Mercantour, ou plus au Nord de la Vanoise, portés par les stations et les dynamiques de résidence secondaire. Dans les Outre-mer, la situation est très contrastée : alors même que l’abordabilité y est très dégradée, les logiques d’inflation/valorisation sont très inégalement réparties, plutôt sur des périphéries des territoires insulaires (côte Ouest en Guadeloupe au Sud de Pointe Noire ; Grande-Terre en Martinique). En Guyane, une forte valorisation des logements accompagne les efforts de restructuration urbaine, notamment à Kourou, et à Mana dans le cadre d’une Opération d’Intérêt National menée depuis 2016 par l’Établissement Public Foncier et d’Aménagement de Guyane. Dans les grandes aires d’attraction des villes, la situation est très variée. Au-delà de l’importante valorisation à Lyon, Toulouse, Montpellier, Bordeaux, Rennes, Lille ou Angers, la situation est plus hétérogène à Marseille ou Grenoble, où les écarts socio-économiques entre les quartiers témoignent de dynamiques parfois opposées.

L’attente d’une valorisation d’un logement détermine des comportements d’anticipation par les acquéreurs, mais aussi des chaînes d’investissement par les ménages, qui achètent, revendent, et développent des stratégies d’investissement territorialisées qui tendent à renforcer les différenciations. Ces stratégies se mettent en œuvre en particulier à l’occasion des changements de domicile.

Figure 2. Entre deux transactions, l’inégale valorisation des logements

Figure 2. Entre deux transactions, l’inégale valorisation des logements

Source : Base de données FILOCOM 2022 (Fichier des Logements à la Commune) produite à partir des fichiers de la DGFIP (Ministère des finances).

Lecture : La carte représente la valorisation médiane d'un mètre carré par an, pour des logements qui ont enregistré au moins 2 transactions sur la période 2014-2024. Il s'agit d'une valeur illustrant l'hypothèse d'investissement : « j'ai été propriétaire de ce logement pendant 5 ans, j'ai gagné 50 000 euros, soit pour 100 m2 de l'ordre de 100 € du m2 par an ». Par exemple, à Angers, en zone centrale, la valorisation médiane d'un bien immobilier vendu au moins 2 fois entre 2014 et 2024 a été comprise entre 140 et 300 €/ m2 par an.

Des politiques du logement de plus en plus tournées vers le soutien à l’investissement locatif

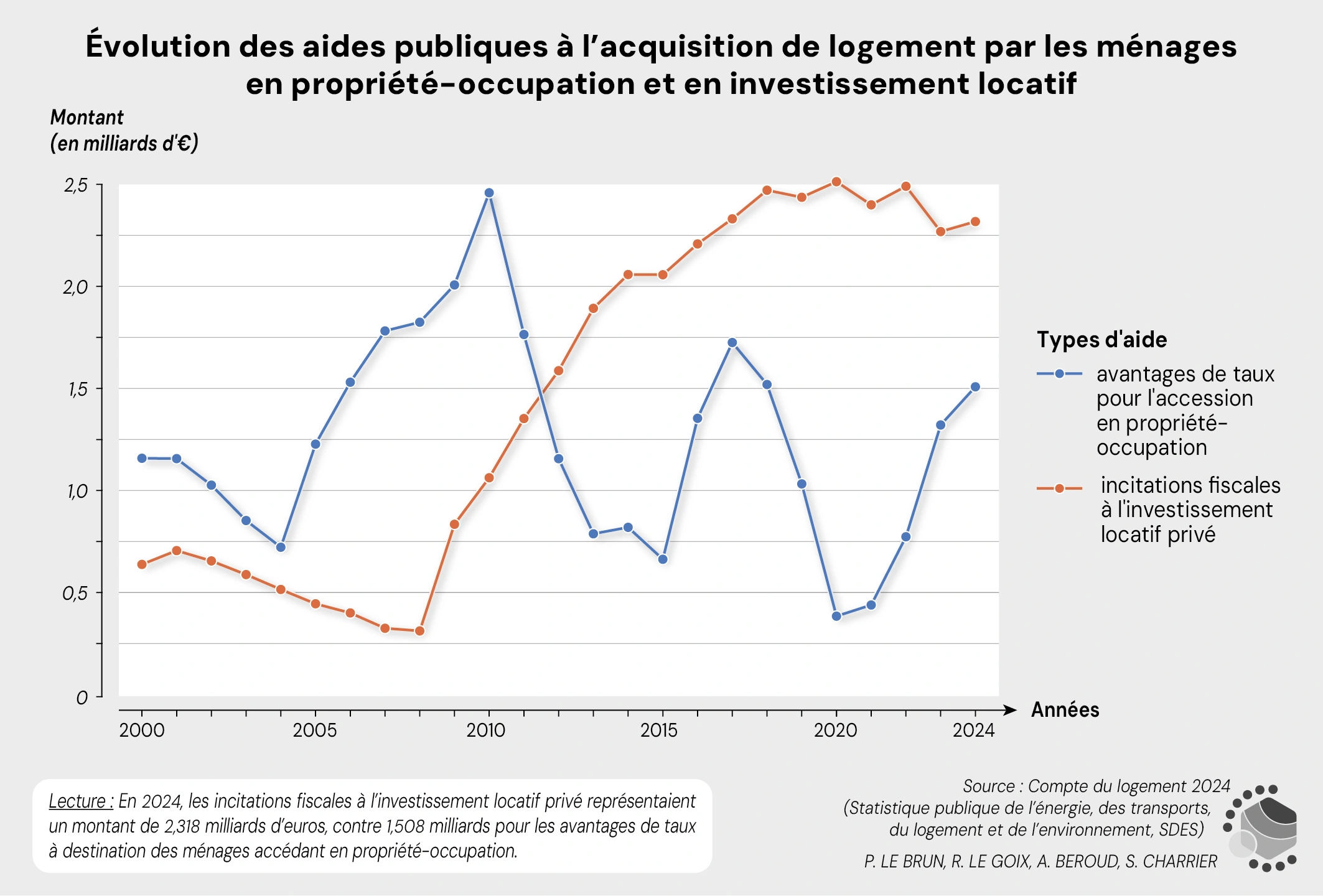

Les faibles taux d’intérêt et l’insuffisance de l’offre constituent un volet de l’explication de ces logiques d’inflation inégales, les politiques du logement en constituent un autre. Après le recul du soutien direct à la construction de logements locatifs sociaux, entériné par la loi Barre de 1977, les aides de l’État ont en effet été réorientées vers l’accession à la propriété, mais aussi vers l’investissement locatif, avec une succession ininterrompue de dispositifs de défiscalisation depuis les années 1980 (dispositifs Méhaignerie, Périssol, Robien, Scellier, Pinel, etc.), qui bénéficient en priorité aux ménages les plus aisés. À partir des années 2010 enfin, les aides à l’accession en propriété-occupation (en particulier le prêt à taux zéro, PTZ) ont globalement diminué (figure 3), dans un contexte de stagnation du taux de propriétaires et même de net recul de celui-ci dans les classes populaires.

Figure 3. Évolution des aides publiques à l’acquisition de logement par les ménages en propriété-occupation et en investissement locatif

Figure 3. Évolution des aides publiques à l’acquisition de logement par les ménages en propriété-occupation et en investissement locatif

Source : Compte du logement 2024 (Statistique publique de l'énergie, des transports, du logement et de l'environnement, SDES).

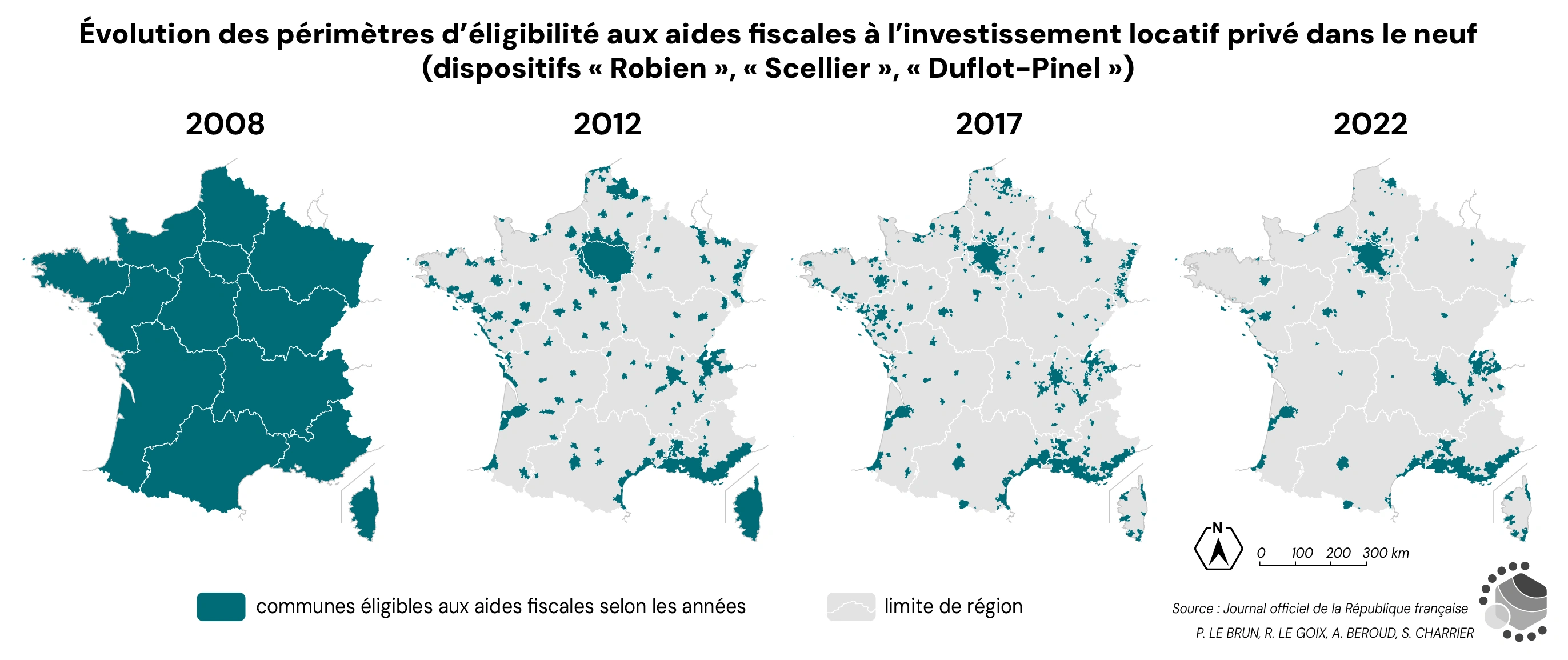

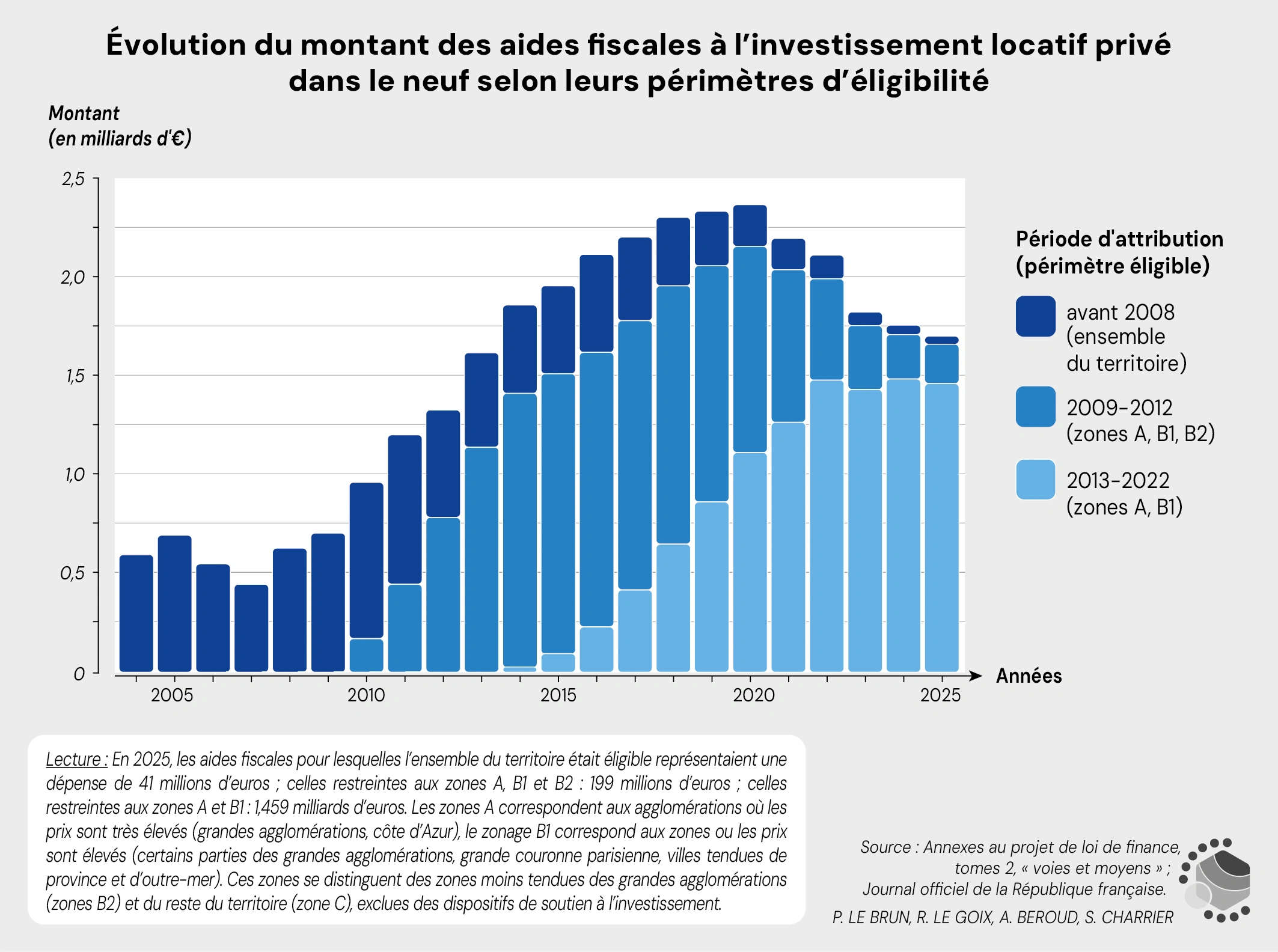

Le soutien de l’État en faveur de la multipropriété et ce faisant, des classes supérieures, se déploie selon une composante fondamentalement géographique. D’une part, l’éligibilité aux aides fiscales à l’investissement locatif a été progressivement restreinte aux communes de zones A et B1 du zonage « A/B/C », c’est-à-dire aux marchés les plus tendus – et donc aux potentiels de valorisation les plus élevés – tandis que le montant des aides continuait d’augmenter (figures 3 et 4). Cette intensification du soutien public à l’investissement lucratif dans les zones qui s’avèrent déjà les plus rentables peut se lire comme une politique de soutien actif à la l’accumulation patrimoniale par le logement. D’autre part, le recul des aides destinées aux propriétaires occupants – en particulier le PTZ ou les aides personnelles au logement-accession (APL accession) – s’est accompagné de leur relégation géographique vers les zones les moins tendues.

Figure 4a. Évolution des périmètres d’éligibilité aux aides fiscales à l’investissement locatif privé dans le neuf (dispositifs « Robien », « Scellier », « Duflot-Pinel »)

Figure 4a. Évolution des périmètres d’éligibilité aux aides fiscales à l’investissement locatif privé dans le neuf (dispositifs « Robien », « Scellier », « Duflot-Pinel »)

Source : Journal officiel de la République française.

Figure 4b. Évolution du montant des aides fiscales à l’investissement locatif privé dans le neuf selon leurs périmètres d’éligibilité

Figure 4b. Évolution du montant des aides fiscales à l’investissement locatif privé dans le neuf selon leurs périmètres d’éligibilité

Sources : Annexes au projet de loi de finance, tome 2, « voies et moyens » ; Journal officiel de la République française.

Ce tournant progressif des aides publiques s’inscrit dans une transformation plus globale du modèle de l’État-providence. La valorisation des actifs porte une valeur assurantielle pour les vieux jours, ce qui a fortement joué dans l’acceptabilité (par les ménages les mieux dotés en ressources sociales et économiques) des réformes successives des systèmes de retraite. Cette substitution partielle d’une protection sociale par redistribution des revenus à une protection par le patrimoine économique (« asset-based welfare ») contribue à entretenir l’inflation immobilière.

Tous propriétaires ? Le bilan est plutôt celui d’un blocage de la chaîne du logement, du fait du ralentissement de l’accession à la propriété, du renchérissement des prix à l’achat, et des difficultés pour accéder au marché locatif en zone tendue. La part des primo-accédants tend à diminuer au profit de celle des propriétaires sans emprunt, et des multipropriétaires. Les situations d’accumulation patrimoniale se traduisent finalement par un nouveau rapport de classe opposant des propriétaires et des locataires.

Les coulisses de la planche

Indicateurs

Nous avons conçu cette planche de manière complémentaire à celle sur l’abordabilité. La démarche consiste à construire un indicateur pertinent de la valorisation des logements. La littérature économique retient généralement le taux de croissance moyen annuel du prix, mais cette valeur présente peu d’intérêt géographique, car elle dépend étroitement de la valeur de départ. Nous avons préféré représenter une valeur monétaire, approximative, mais qui résulte d’un calcul relativement simple qui se rapproche de la démarche d’un acquéreur. Nous nous sommes pour cela basés sur les travaux menés dans le cadre du programme ANR Wisdhom (Wealth Inequalities and the Dynamics of Housing Market, 2019-23, https://wisdhom.hypotheses.org/), sur les conditions locales des marchés et de l’accumulation patrimoniale dans une situation d’asset-based welfare (réformes de l’État-providence fondé sur les actifs financiers des ménages), et sur une enquête par entretiens approfondis auprès de 90 ménages qui a permis d’analyser les conditions d’achat et la construction des trajectoires patrimoniales par ces ménages (Bonneval, et al. , 2026).

On retient donc un indicateur principal, représenté par Iris regroupés (IRISr5000) : la valorisation médiane d’un mètre carré par an, pour des logements qui ont enregistré au moins 2 transactions sur la période 2014-2024. Évidemment, cette représentation ne tient compte que des transactions qui ont été réalisées, pas de celles qui n’ont pas abouti, là où certains marchés dépréciés sont, dans les faits, inexistants et les biens vacants. On a retiré de l’échantillon les ventes successives inférieures à 6 mois, qui relèveraient d’une vente par un promoteur, ou d’une revente rapide suite à une succession. Certes, cette valorisation médiane ne tient pas compte des travaux d’amélioration des logements, et pourrait être standardisée par de multiples variables, mais les données ne le permettent pas, et nous souhaitions rester sur une approche simple à comprendre. Cet indicateur est cartographié suivant une discrétisation par quantiles corrigés pour faire ressortir les situations de forte dévalorisation ou valorisation (Quantiles Q6, autour de la médiane : 5 %-20 %-25 %-25 %-20 %-5 %).

Un second indicateur permet d’estimer la qualité des échantillons et la nature des dynamiques de marché qui permettent ces valorisations. La carte en annexe représente d’un part le nombre de transactions doubles sur lesquelles la valorisation des biens est calculée ; et d’autre part le nombre d’années moyen de détention avant revente. Les résultats montrent le fort renouvellement du marché sur les littoraux et dans les centres métropolitains, et le petit nombre des transactions dans les zones rurales et les territoires à faible valorisation. La durée de détention mesurée des biens est plus longue dans le périurbain et dans les villes petites et moyennes.

Maille

La maille d’analyse est celle de la maille "IRISr5000", reposant sur un regroupement d’IRIS (îlots regroupés pour l’information statistique) afin d'en réduire l’hétérogénéité démographique, tout en s’assurant du dépassement du seuil de 5 000 habitants.

Rappelons d’abord que la trame officielle des IRIS, produite par l’Insee, subdivise les zones les plus denses en quartiers avoisinant les 2 000 habitants. En France métropolitaine d’après le recensement de 2021, toutes les communes de plus de 10 000 habitants sont IRISées, ainsi que 33 % des communes comprises entre 3 000 et 10 000 habitants. Les plus petites communes restent intactes et sont dites "mono-IRISées". Ce découpage reste le plus utilisé par la statistique publique pour diffuser des données à l’échelle infra-communale, mais il présente une distribution démographique relativement dispersée : le quart des entités réunissent moins de 260 âmes, et la moitié ne dépassent pas 820 résidents.

La constitution des mailles "IRISr5000" vise à regrouper les IRIS inférieurs au seuil démographique fixé, lesquels réunissent donc, essentiellement, de petites communes rurales mono-IRISées mais également des IRIS urbains peu habités, recouvrant des zones d’activité ou des espaces naturels. Les départements ruraux qui combinent des densités démographiques faibles et une trame communale resserrée sont particulièrement concernés, comme par exemple la Creuse, la Haute-Marne ou le Lot, où moins de 4 % des IRIS de la trame officielle (communes mono-IRISées comprises) dépassent 2 000 habitants. Ce regroupement d’IRIS est effectué en répondant à trois exigences : dépasser le seuil fixé sans trop s’en éloigner ; obtenir des géométries aussi rondes que possible ; assurer la compatibilité du maillage créé avec d’autres mailles existantes, et notamment la trame départementale.

Cette maille permet ainsi de conserver la finesse du découpage des IRIS urbains très peuplés ; de gagner en robustesse statistique, notamment pour l’étude des espaces peu denses ; de diffuser les résultats d’analyse de certaines données soumises au secret statistique ; et de simplifier la représentation cartographique aux larges échelles. Leur méthode de construction est présentée dans un data paper dédié : Roux A., 2026. "Spatialiser les données de la statistique sociale française dans des mailles démographiquement homogènes : Présentation de la maille IRISr (IRIS regroupés)", Cybergéo : European Journal of Geography.

Science Ouverte

Les données utilisées proviennent de l’opendata DVF (données enrichies diffusées à la parcelle cadastrale et géolocalisées) sont traitées selon l’algorithme de nettoyage de B. Mericskay, et F. Demoraes (2022). La construction des données a nécessité plusieurs traitements intermédiaires qui sont disponibles dans un script R reproductible (RMarkdown) disponible sur le dépôt Git ASF.

Bibliographie

Benites-Gambirazio, E. and Bonneval, L. (2022) « Housing as asset-based welfare. The case of France », Housing Studies, pp. 1-15. DOI : 10.1080/02673037.2022.2141205

Bonneval, L., Callen, D., Kutz, W., & Le Goix, R. (2026). Les espaces des multipropriétaires : les logiques des agencements patrimoniaux. Géographie, Économie et Société, 197, 93-113.

Lambert, A. (2015). "Tous propriétaires !", l’envers du décor pavillonnaire. Seuil (coll. Liber).

Le Brun, P. (2022). Un soutien géographiquement inégal : la sélectivité spatiale des aides publiques à l’investissement immobilier résidentiel des ménages en France. Géographie, Economie, Société, 24(1), 43-68. DOI : 10.3166/ges.2022.0002

Le Goix, R., Kutz, W., & Ysebaert, R. (2025). More volatile, less equal. Housing and welfare in 21st century France. Housing Studies, 1-27. DOI : 10.1080/02673037.2025.2565248

Bonnet, C., Garbinti, B., & Grobon, S. Accès à la propriété : les inégalités s'accroissent depuis quarante ans. Études et résultats (961). En ligne : https://drees.solidarites-sante.gouv.fr/publications/etudes-et-resultats/acces-la-propriete-les-inegalites-saccroissent-depuis-quarante-ans

Science ouverte

Science ouverte

Accès ouvert

Données ouvertes

- https://www.data.gouv.fr/datasets/demandes-de-valeurs-foncieres-geolocalisees - Open Licence 2.0 Etalab

Sources logicielles

- https://github.com/cramomille/asf_production/blob/main/asf_0801.R

- https://gitlab.huma-num.fr/atlas-social-de-la-france/asf/-/tree/main - Sources du Script R ASF, Licence GNU/GPL.

Citer ce document

Pierre Le Brun, Renaud Le Goix et Antoine Beroud, 2026 : « Tous propriétaires ? Le logement comme patrimoine, un vecteur croissant d’inégalités », in R. Le Goix, A. Ribardière, J. Rivière & alii, Atlas Social de la France [En ligne], eISSN : 3100-0797, mis à jour le : 13/05/2026, URL : http://atlas-social-de-france.fr/index.php?id=1326, DOI : https://doi.org/10.48649/asf.1326.