L’accès au logement s’est particulièrement dégradé au tournant des années 2000. Depuis 2022, la baisse des prix traduit une fin de cycle mais ne règle en rien la crise structurelle du logement. Dans les parcours de location ou d’accession à la propriété, les territoires littoraux touristiques et les grandes métropoles sont particulièrement inaccessibles pour les ménages aux revenus intermédiaires. Les rapports prix-revenus permettent ainsi de mettre en évidence l’inégale abordabilité des territoires et leur évolution, qui redéfinit les rapports de classe. Où sont les logements abordables ?

Texte intégral

Les territoires majeurs de la crise d’abordabilité : l’Ile de France, les littoraux, le grand quart Sud-Est et l’Outre-Mer

Dans quelle mesure un logement est-il adéquat pour un ménage ? La réponse à cette question dépend de plusieurs facteurs, tels que la taille, le type (maison, appartement...) et la localisation de celui-ci, en fonction de l’activité professionnelle, de la structure du ménage, du cycle de vie, des bassins d’emplois, des lieux de résidence des proches, des styles de vie. Le statut d’occupation est essentiel, dans un pays où 58 % des ménages sont propriétaires de leur logement, et 55 % de ces résidences principales sont des maisons (82 % des ménages occupant une maison sont propriétaires de leur logement, contre seulement 26 % pour les appartements, la majorité étant locataire). Dans cette planche, les territoires sont caractérisés par leur abordabilité locale, dont la mesure repose sur un ratio entre le prix des biens immobiliers et le revenu des habitants. Ce ratio est rapporté au nombre de mois de revenus médian des habitants de la commune nécessaires pour acquérir un mètre carré d’un bien vendu en 2022-2023. Pour les locataires, on s’appuie sur le rapport entre le loyer et le revenu, au seuil de 30 %.

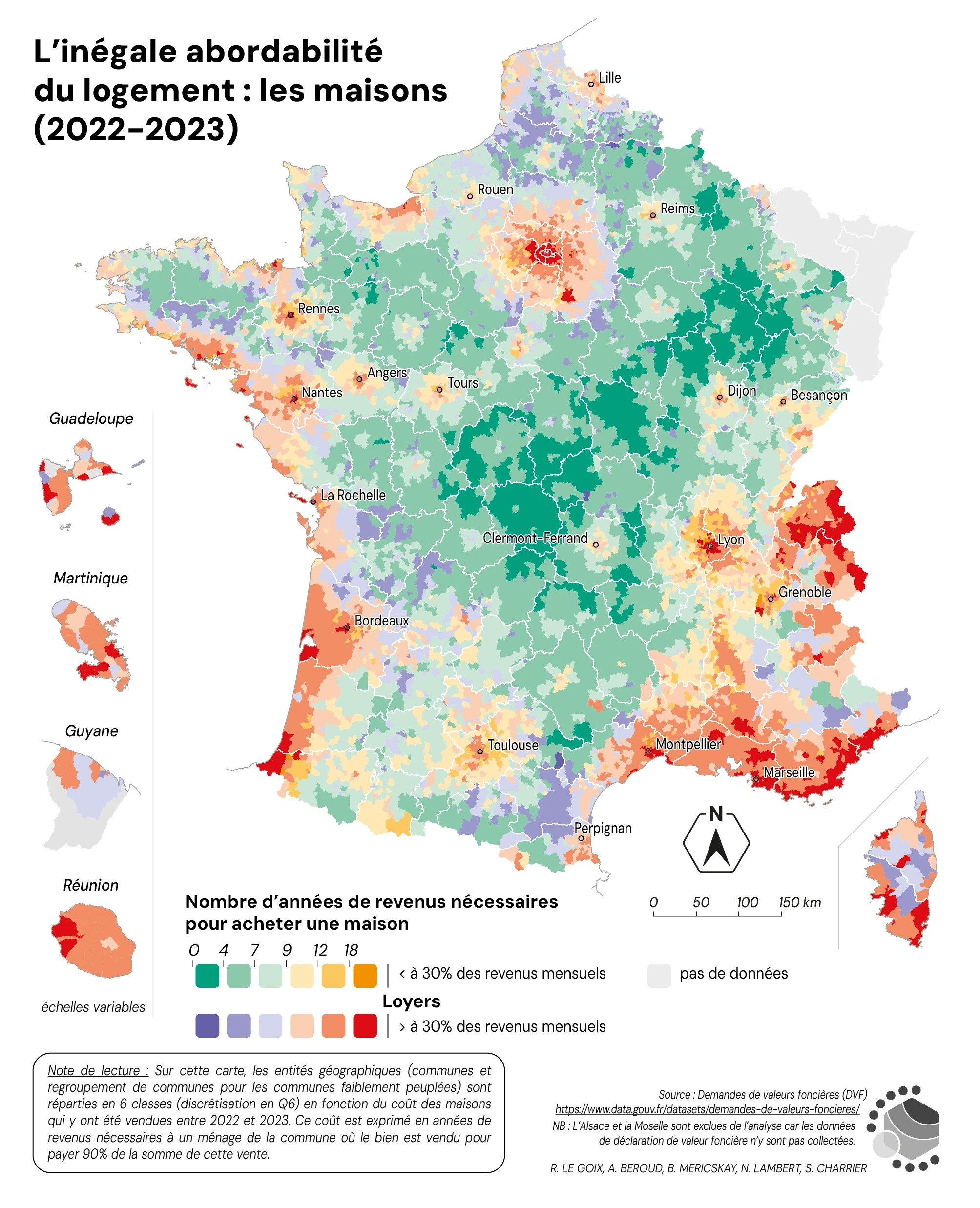

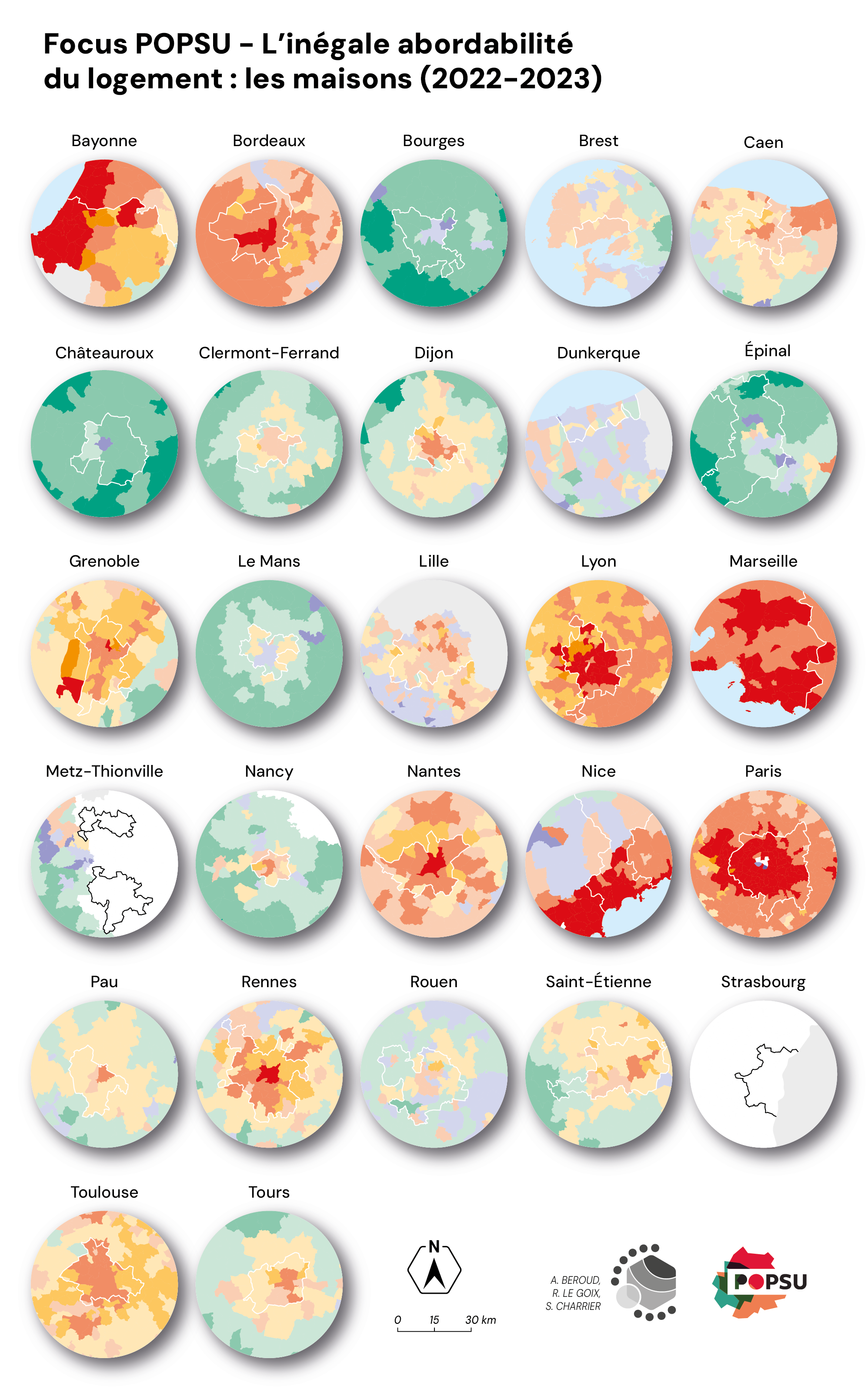

Au niveau national, pour les maisons (figure 1), cet indicateur met en évidence une structure spatiale originale qui souligne les lieux d’accumulation et de reproduction du patrimoine immobilier. Les littoraux, le grand quart Sud-Est, et l’Ile-de-France en France métropolitaine y apparaissent comme des territoires à la fois inabordables pour les locataires (+ 30 % des revenus mensuels) et pour les propriétaires. Les contraintes à l’achat (plus de 12 ans de revenus) sont telles qu’elles excluent de fait les ménages sans patrimoine ou épargne. La situation relève aussi d’une crise générale de l’accès au logement dans les Outre-Mer, où il n’y a pas d’alternative résidentielle. Dans le détail, de nombreux territoires permettent l’accès à la propriété d’une maison dans de meilleures conditions. Il faut néanmoins investir entre 9 et 12 ans de revenus dans les couronnes des grands pôles urbains de Lyon, Grenoble, Dijon, Rennes, de la région lilloise, du littoral normand, et les loyers dans certaines métropoles peuvent être encore ponctuellement inférieurs à 30 % des revenus localisés (grandes périphéries de Toulouse, marges occidentales de l’Ile-de-France). De nombreuses aires urbaines apparaissent comme des espaces qui demeurent, en comparaison, des marchés plutôt abordables, en-deçà du seuil de 12 années de revenus médians, et des loyers inférieurs à 30 % des revenus, comme à Rouen, Lille, Dijon, Besançon, par exemple. L’ensemble des autres territoires figurés en vert présentent des situations où l’abordabilité des maisons est plus favorable et les loyers modérés. En revanche, apparaissent en violet des territoires (Corse, Alpes du Sud, Sud-Ouest, Sud Bretagne, Picardie) où les marchés à l’achat des maisons sont plutôt en faveur de l’abordabilité, mais où le logement locatif est paradoxalement très cher.

Figure 1. L'inégale abordabilité du logement : les maisons (2022-2023)

Figure 1. L'inégale abordabilité du logement : les maisons (2022-2023)

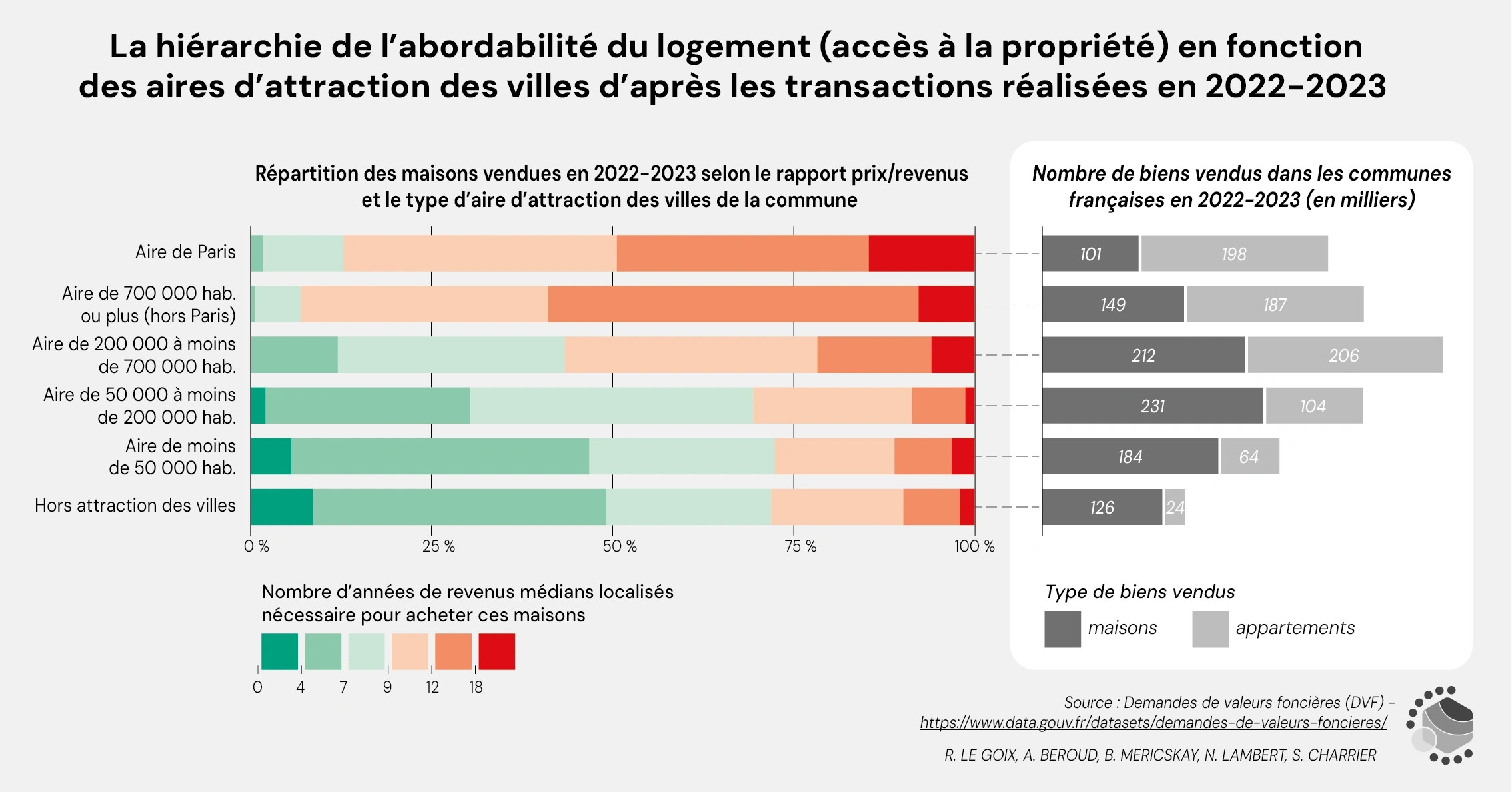

La structure de l’abordabilité du logement (accès à la propriété d’une maison) varie fortement en fonction de la position dans la hiérarchie urbaine (figure 2). À Paris, et de manière encore plus prononcée dans les aires d’attraction des villes de plus de 700 000 habitants, les maisons représentant plus de 12 ans de revenus médians correspondent à plus de la moitié des transactions (250 000 biens vendus), alors que les biens représentant moins de 9 ans de revenus constituent une part négligeable de l’offre (moins de 12 % à Paris, et même moins de 7 % dans les aires d’attraction de plus de 700 000 hab.). Dans ces grandes aires d’attraction, plus du tiers des biens achetés représentent entre 9 et 12 années de revenus, ce qui sans patrimoine, reviendrait à une fourchette de 18 à 36 années d’endettement (hors taux d’intérêts et assurance). De fait, la plupart des ménages y réinvestissent donc du patrimoine issu de leur épargne, mais aussi le plus souvent de la revente d’un bien immobilier précédemment acquis ou possédé (héritage). Le rôle des transferts intergénérationnels est ici primordial, car ils ont contribué à soutenir des prix très élevés, bien au-delà des capacités d’acquisition des salariés.

Figure 2. La hiérarchie de l’abordabilité du logement (accès à la propriété) en fonction des aires d’attraction des villes d’après les transactions réalisées en 2022-2023

Figure 2. La hiérarchie de l’abordabilité du logement (accès à la propriété) en fonction des aires d’attraction des villes d’après les transactions réalisées en 2022-2023

Sources: Demandes de Valeurs Foncières (DVF), https://www.data.gouv.fr/datasets/demandes-de-valeurs-foncieres.

En comparaison, une grande partie de la France urbaine (celle des communes appartenant à des aires d’attraction moins peuplées) et rurale reste moins inabordable pour une majorité de ménages, si on ne regarde que l’accession à la propriété. Dans les aires d’attractions des villes de 200 000 à 700 000 habitants, où les maisons sont plus nombreuses dans les transactions que les appartements, les profils des bien achetées couvrent un spectre socio-économique large. Les deux-tiers des biens s’y situent en effet en dessous d’un investissement correspondant à 12 ans de revenus, mais les biens les plus inabordables (plus de 12 ans) représentent encore 21 % des transactions. Les aires de moins de 200 000 habitants, jusqu’aux zones hors des aires d’attraction présentent des profils similaires : rareté des biens exceptionnellement chers, et de l’autre côté du spectre, de la moitié au trois-quarts des biens représentent moins de 9 ans de revenus, une part qui augmente dans les villes plus petites. Les maisons y sont nettement majoritaires comparées aux appartements. De manière générale, les aires d’attraction de moins de 700 000 habitants correspondent aux espaces où les propriétaires de leur maison constituent la figure majoritaire dans la structure du logement.

Des situations contrastées dans les métropoles et espace urbains

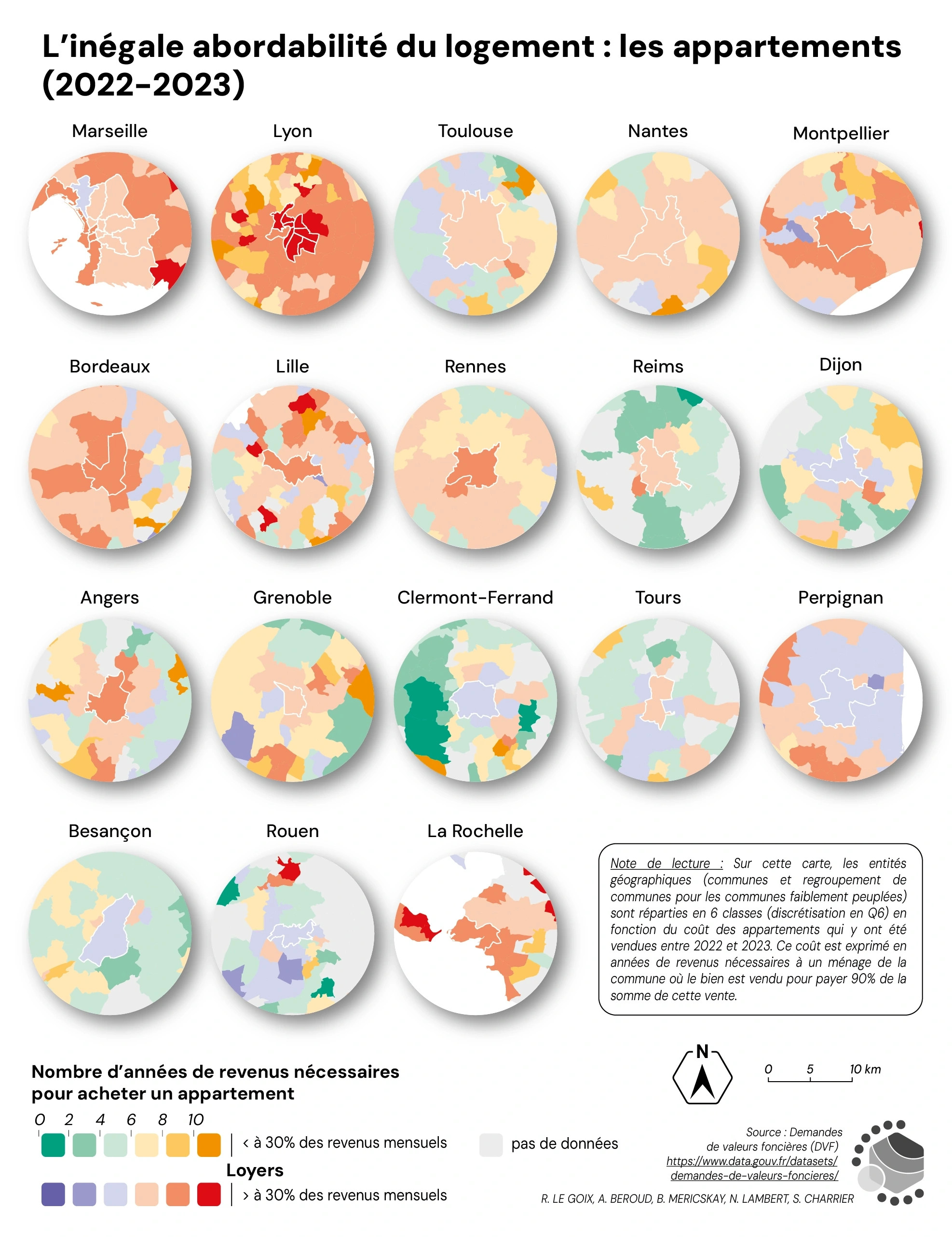

Dans le détail, la cartographie détaillée de l’abordabilité de l’achat et de la location des appartements dans mondes urbains met en évidence des situations très contrastées (figure 3). On relève d’abord les métropoles inabordables comme Marseille, Lyon, Bordeaux, Montpellier, ou Nantes, tant pour les locataires que pour les acquéreurs. D’autres situations géographiques contribuent au renchérissement, comme dans certaines villes littorales, dont La Rochelle est un bon exemple : il faut plus 12 ans de revenus pour l’achat d’un bien, et un ménage médian y dépenserait plus de 30 % de ses revenus pour louer un appartement de 49 m2.

Figure 3. L'inégale abordabilité du logement : les appartements (2022-2023)

Figure 3. L'inégale abordabilité du logement : les appartements (2022-2023)

Sources: Demandes de Valeurs Foncières (DVF), https://www.data.gouv.fr/datasets/demandes-de-valeurs-foncieres.

Dans certains cas, des quartiers se distinguent par la faiblesse relative de la valeur des biens (appartements), mais des loyers très élevés (tons bleutés), constituant des espaces à forte rentabilité locative, lieux d’investissement dans des appartements petits ou anciens (voire vétustes), ou à rénover : les quartiers Nord de Marseille, des communes périphériques de Toulouse ou de Bordeaux. La région perpignanaise présente à l’inverse un profil particulier du centre, caractérisé par l’inabordabilité générale des loyers : les revenus très faibles des ménages, et des loyers en comparaison élevés, se traduisent par une situation d’inabordabilité relative.

D’autres agglomérations urbaines présentent des profils plus mixtes comme celle de Lille-Roubaix-Tourcoing, où les contrastes internes sont très vifs entre la zone centrale, les périphéries Nord et Ouest très chères dans le « triangle BMW » (Bondues, Marcq-en-Barœul et Wasquehal), et des communes plus abordables, que ce soit à la location ou à l’achat. Dans d’autres villes et métropoles, l’achat d’un appartement y est relativement abordable. Grenoble, Clermont-Ferrand, Tours, Rouen, Besançon, Dijon, ou Reims sont de bons exemples, même si certains quartiers présentent des structures de marchés où les loyers sont supérieurs à 30 % des revenus localisés médians. Le centre de Clermont-Ferrand, le Sud de Tours, les centres de Dijon, de Rouen, de Besançon, signalant des espaces à plus forte rentabilité locative.

En position intermédiaire, quelques métropoles présentent des marchés moins tendus. Rennes se distingue ainsi par des prix en général élevés à l’achat (globalement plus de 9 ans de revenus pour une maison), mais une situation plus favorable concernant les loyers, avec une vaste zone Nord-Est de l’agglomération de marchés moins tendus qu’ailleurs. La politique de réserves foncières de l’agglomération rennaise se révèle particulièrement efficace en termes de contrôle de la rente foncière et donc de modération de l’inflation. Angers présente un profil un peu similaire, malgré des loyers en première couronne souvent plus élevés en termes relatifs qu’à Rennes.

La réduction des marges de manœuvre des ménages intermédiaires dans l’accès à la propriété

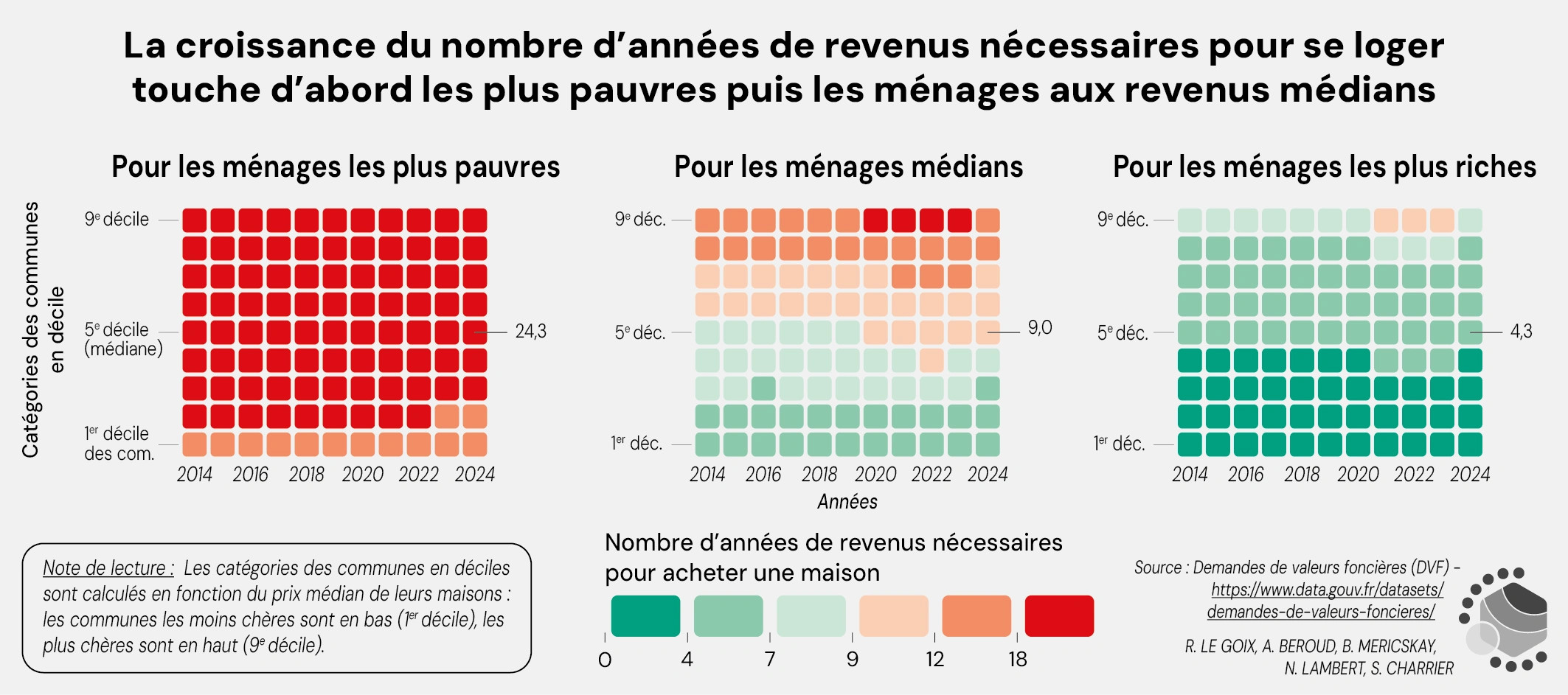

L’accès au logement agit donc comme un filtre social particulièrement puissant pour analyser les inégalités. La figure 4 met en évidence les évolutions de la distribution de l’abordabilité locale entre 2014 et 2024, en fonction des catégories de revenus et pour le cas de l’achat d’une maison comme symbole du bien type dans pour la France des propriétaires.

Figure 4. La croissance du nombre d’années de revenus nécessaires pour se loger touche d’abord les plus pauvres puis les ménages aux revenus médians

Figure 4. La croissance du nombre d’années de revenus nécessaires pour se loger touche d’abord les plus pauvres puis les ménages aux revenus médians

Sources: Demandes de Valeurs Foncières (DVF), https://www.data.gouv.fr/datasets/demandes-de-valeurs-foncieres.

Il en ressort que la sélectivité sociale de l’accès à la propriété va croissante. Ainsi en 2022 au pic de prix, un ménage aux revenus médians pouvait trouver à acheter dans sa commune de résidence une maison dont le prix valait moins de 9 ans de revenus dans 30 % de communes. Ce même ménage médian pouvait acquérir une maison pour l’équivalent de 9 à 12 ans de revenus dans 30 % des communes de résidence. Dans les communes les plus chères (à partir du 7e décile), ce rapport était supérieur à 12 ans de revenus, soit plus de 36 ans d’endettement en capital, si l’on considère un besoin intégral en financement à hauteur de 33 % des revenus (et sans tenir compte des intérêts et assurances). En d’autres termes, 40 % du territoire exclut les catégories de revenu médian, si ces ménages ne disposent pas d’un apport en patrimoine. La disposition de celui-ci est devenue un facteur majeur de la structure par classe contemporaine, en opposant d’une part les propriétaires de leur logement ayant fini de rembourser, qui peuvent investir et même devenir multipropriétaires, et d’autre part les ménages qui ne peuvent (ou ne souhaitent pas) accéder à la propriété et capitaliser sur celle-ci. Cette inégale abordabilité pose le diagnostic d’une série de facteurs de blocage des parcours résidentiels. Plusieurs verrous, tant sur l’accès à la location qu’à la propriété, contraignent en effet fortement les parcours résidentiels des ménages, dans un contexte d’insuffisance de la production dans les zones tendues, et de restriction de l’offre en logement social.

Les coulisses de la planche

La conception de cette planche, et des graphiques qui l’accompagnent, s’inspire en partie d’une géovisualisation parue dans le journal britannique The Guardian en 2023, qui proposait un point de vue original sur l’abordabilité locative et de l’accès à la propriété au Royaume Uni. L’objectif était de produire une planche dont le traitement cartographique et visuel permettrait de traiter de manière similaire, à l’échelle nationale, la crise d’abordabilité comme une partie saillante de la crise du logement, en utilisant un grain cartographique relativement fin. La notion d’abordabilité est en effet souvent très utile pour comparer des prix relatifs au revenu, entre des villes ou dans des comparaisons internationales (pour un état de la question, et des applications de l’indicateur en Espagne, Pologne, Suisse et France, voir Le Goix, Ysebaert, et al., 2021).

L’abordabilité d’un logement est souvent définie à partir d’un paramètre lié aux revenus des ménages, comme premier élément de l’équation définissant si l’on peut accéder à un bien : il s’agit généralement d’un rapport entre le revenu, et le prix des biens ; ou d’un rapport (ou pourcentage du loyer) sur les revenus. Le seuil conventionnel, lorsque l’on calcule le reste à vivre lors de la négociation d’un prêt bancaire pour un achat, ou pour une location, est généralement au tiers des revenus pour les loyers comme pour le calcul du taux d’endettement lors d’un achat.

Sur les figures 1 et 3 de l’abordabilité, les entités géographiques (communes et regroupement de communes pour les communes faiblement peuplées) sont réparties en 6 classes (en fonction du prix de l’achat d’une maison (carte nationale) ou des appartements (zooms sur les métropoles et espaces urbains)). Ce coût est exprimé en années de revenus nécessaires à un ménage de la commune où le bien est vendu pour payer 90% de la somme de cette vente. Pour chacune des 6 classes de prix à l’achat, on distingue également les communes où le loyer moyen pour un appartement de 49 m² en 2022 est abordable (vert et jaune) des autres (violet et rouge). Une particularité de droit explique l’absence de données des mutations pour les départements du Bas-Rhin, Haut-Rhin, Moselle et Mayotte : « Pour l'ancienne Alsace-Moselle les données sont dans le Livre Foncier en raison de l'application du droit local, et ne sont actuellement pas ouvertes ».

La figure 4 vise à représenter, par catégories de revenus, la distribution des communes par déciles (en ordonnées), en fonction de seuils d’abordabilité. On distingue les communes les plus abordables (en vert) et les moins abordables, en rouge. Ces graphiques sont tabulés en fonction des seuils de revenus D1 pour les ménages les plus pauvres, D5 pour les ménages médian, et D9 pour les plus riches.

Les traitements cartographiques sont réalisés à la maille composite (Roux et al. 2025). La construction des données a nécessité plusieurs traitements intermédiaires qui sont disponibles dans un script R reproductible (RMarkdown) disponible sur le dépôt Git ASF. L’agrégation des données DVF (données diffusées à la parcelle cadastrale) sont traitées selon l’algorithme de Mericskay, et Demoraes, F. (2022) pour construire des prix à la transaction. Lors de cette procédure d’agrégation des données DVF vers la maille composite, on calcule pour chaque entité géographique, la valeur médiane des ventes, en distinguant les appartements des maisons. Les loyers font l’objet d’une traitement géospatial différent. La base de données de l’Observatoire des territoires sur les loyers ne distingue pas les arrondissements, on fait le choix de donner à chaque arrondissement la valeur de sa commune d’appartenance : c’est la raison pour laquelle nous avons choisi de ne pas procéder à la discrétisation et construction de seuil pour les loyers, en ne conservant qu’une estimation au seuil de 30% des revenus localisés. L’Indice de référence des loyers permet d’estimer les loyers pour 2022 à partir des loyers 2024. Les données FILOCOM fournissent le nombre de ménages par communes, ce qui permet, lors de l’agrégation des communes vers le maillage composite, de calculer une moyenne pondérée des loyers en fonction ce cette valeur. Les données FILOCOM fournissent également le revenu médian dans chacune des entités géographiques du maillage composite, ce qui permet à la fois de calculer ce que représente le prix d’une maison ou d’un appartement médian en nombre d’années de revenus, mais également de calculer la part des revenus d’un ménage nécessaire pour payer le loyer d’un appartement de 49 m².

Années et données de références utilisées :

- Demandes de Valeurs Foncières, 2022 et 2023 ;

- Loyer d’annonce par m² charges comprises pour un appartement type du parc privé locatif, Observatoire des territoires, 2024 ;

- Loyer d’annonce par m² charges comprises pour une maison type du parc privé locatif, Observatoire des territoires, 2024 ;

- Indice de référence des loyers, INSEE ;

- FILOCOM, 2022.

Bibliographie

Références bibliographiques

Benites-Gambirazio, E. and Bonneval, L. (2022) « Housing as asset-based welfare. The case of France », Housing Studies, pp. 1-15. DOI: 10.1080/02673037.2022.2141205

Bonneval, L. et Le Goix, R. (2024) « Patrimoines immobiliers : comment l’espace creuse les inégalités », Métropolitiques, (22/04/2024), DOI: 10.56698/metropolitiques.2030

Bonneval, L., Callen, D., Kutz, W. and Le Goix, R. (2025 à paraître) Les espaces des multipropriétaires : les logiques des agencements patrimoniaux, Géographie, Economie et Société, à paraître.

Driant, J.-C. (2024) Les métropoles et les marchés du logement. Paris: POPSU / Autrement

Friggit, J. (2021) Prix immobilier - Evolution 1936-2021: CGEDD, Conseil Général de l’Environnement et du Développement Durable,http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html; (accessed 4/2021).

Le Goix, R., Casanova Enault, L., Bonneval, L., Le Corre, T., Benites, E., Boulay, G., Kutz, W., Aveline, N., Migozzi, J. and Ysebaert, R. (2021) « Housing (In)equity and the Spatial Dynamics of Homeownership in France: A Research Agenda », Tijdschrift voor Economische en Sociale Geografie, 112(1), pp. 62-80 DOI: 10.1111/tesg.12460

Références méthodologiques

Casanova Enault, L., Boulay, G. and Coulon, M. (2019) « Une aubaine pour les géographes ? Intérêts des fichiers open DVF sur les transactions foncières et immobilières et précautions d’usage », Cybergeo : European Journal of Geography, (925), DOI: 10.4000/cybergeo.33602.

Le Goix, R., Ysebaert, R., Giraud, T., Lieury, M., Boulay, G.,Coulon , M., Rey-Coyrehourcq, S., Lemoy, R., Ramasco, J. J., Mazzoli, M., Colet, P., Theurillat, T., Segessemann, A., Marcinczak, S. and Bartosiewicz, B. (2021) « Unequal housing affordability across European cities. The ESPON Housing Database, Insights on Affordability in Selected Cities in Europe », Cybergeo : European Journal of Geography, Data papers(974), DOI: 10.4000/cybergeo.36478.

Mericskay, B. and Demoraes, F. (2022) « Préparer et analyser les données de "Demandes de valeurs foncières" en open data : proposition d’une méthodologie reproductible », Cybergeo : European Journal of Geography, Cartographie, Imagerie, SIG, document (1031), DOI: 10.4000/cybergeo.39583.

Webmapping / SIG

Science ouverte

Science ouverte

Accès ouvert

Données ouvertes

- https://doi.org/10.5281/zenodo.19369265 - CC 4.0 BY

Sources logicielles

- https://gitlab.huma-num.fr/atlas-social-de-la-france/asf/-/tree/main - Sources du Script R ASF, Licence GNU/GPL.

Popsu

Popsu

Focus POPSU - L'inégale abordabilité du logement : les maisons (2022-2023)

Crédits : A. Beroud, R. Le Goix, S. Charrier, 2026, CC 4.0 BY.

Citer ce document

Renaud Le Goix, Antoine Beroud, Boris Mericskay et Nicolas Lambert, 2025 : « L’impossible équation du logement « abordable » », in R. Le Goix, A. Ribardière, J. Rivière & alii, Atlas Social de la France [En ligne], eISSN : 3100-0797, mis à jour le : 01/04/2026, URL : http://atlas-social-de-france.fr/index.php?id=963, DOI : https://doi.org/10.48649/asf.963.

Auteur.e.s

Du même auteur :

Du même auteur :